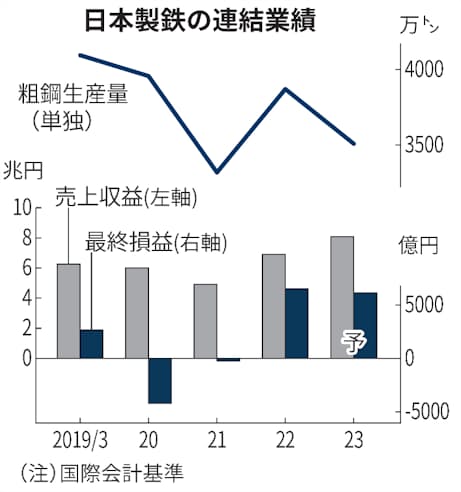

日本製鉄は4日、2023年3月期の連結純利益(国際会計基準)が前期比6%減の6000億円になりそうだと発表した。統合後最高益だった前期に次ぐ高水準の利益を維持する。製造業などの鉄鋼需要が落ち込むものの、コスト抑制など構造改革の効果がでる。景気の減速懸念が増す中で、自動車など大口顧客への価格交渉力を維持できるかが焦点だ。

売上収益は17%増の8兆円、本業のもうけを示す事業利益は15%減の8000億円を見込む。純利益は事前の市場予想平均(QUICKコンセンサス)の3985億円を大きく上回った。中間配当予想は横ばいの70円、年間配当は未定とした。

「数量に頼らない体質への転換が進んできた」。オンライン記者会見で森高弘副社長は構造改革の成果を強調した。

日鉄は23年3月期の単独粗鋼生産量を、前期比1割減の3500万トン以上と見込む。自動車の減産などで、製造業向け鉄鋼需要は弱含む。数量差は前期比で1100億円事業利益を押し下げると見込む。

その一方で生産設備の集約などの効果が出る。日鉄は26年3月期までに国内の高炉を15基から10基に集約し、粗鋼生産能力を2割減らす。23年3月期は生産設備の構造対策を含め500億円分のコスト改善を見込む。

大口顧客向けひも付き価格など鋼材値上げも進める。22年4~9月期の鋼材平均価格は前年同期比38%増の14万7000円程度となる見通しだ。

ただ原料はドル建ての輸入が多く、円安で利ざやは悪化が見込まれる。森副社長は「コスト増を販売価格へ適切に転嫁する」と語るが、鋼材需要の減速懸念が増す局面で、どこまで実現できるかが課題となる。

同日発表した22年4~6月期の連結決算は純利益が前年同期比42%増の2309億円だった。売上収益は28%増の1兆9191億円、事業利益は56%増の3388億円だった。

日鉄、今期純利益6%減 原材料高の転嫁課題 - 日本経済新聞

Read More

No comments:

Post a Comment